- 2022.02.16

- 住宅ローンアドバイザーブログ

住宅ローン基礎知識②住宅ローンの金利って??

こんにちわ!住宅ローンアドバイザーの山﨑です!

みなさんの住宅ローンの不安を少しでもなくすために、ブログにて住宅ローンの基礎知識をご紹介していきます。

第2回目の今日は、金利についてを見ていきましょう。

住宅ローンの金利って?

住宅ローンを決めるときに、金利を基準に考える方も多いと思います。

まずは、そもそも金利って何?という基本的なところから確認していきましょう。

・そもそも金利とは?

お金を借りたときには、その対価として利息を支払います。借りている額に対して払う利息の割合を【金利】と言います。

元金(借りた額・残高)に対する利息額の割合を月利、年利と表します。住宅ローンの窓口などに表示されているのは年利です。

例えば、1000万円を借りて、1年間の利息が24万円の場合…

24万 ÷ 1000万 = 0.024 = 年利2.4%

となります。

しかし実際には、毎月元金に対して返済を行うため、元金は少しずつ減っていきます。その元金(借りている残高)に対して利息がかかるので、実際に支払う利息は、毎月減っていくことになります。

金利ってどうやって決まるの?

では、金利とはどうやって決まるのでしょうか?

金利は様々な原因で変動します。例えば…

【金利が上がる要因】

・景気が良くなる

・物価が上がる

・株価が上がる

・円安になる

・金融引き締めが起こる

【金利が下がる要因】

・景気が悪くなる

・物価が下がる

・株価が下がる

・円高になる

・金融緩和が行われる

などなど、金利はいろいろな要因が絡み合って総合的に決まります。そのため、景気はよくないのに物価が上昇したため金利も上がるということもありえます。

これらの要因によって決まる「無担保コール翌日物金利」が変動型金利の、「10年国債の利回り」が長期固定型(フラット35など)の金利の指標となり、それらを基に各銀行が毎月金利を決定しています。

金利が変わるとどれくらい返済額が変わるの?

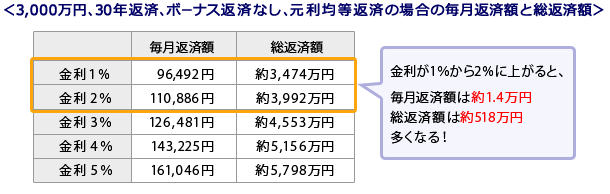

金融機関によって金利は様々ですが、その差は1%くらいです。

1%なんて、ほとんど変わらないように感じますよね??実はそれ、大間違いなんです。。。。

例えば30000万円を30年間で返済した場合、たった1%の金利の違いで500万円以上の差が出てしまうんです!

表にするとこんな感じ。

金利によっては支払総額に数千万円の差がでることもあるので、金利の比較は慎重に行いましょう。

また、金利が高い場合毎月の支払額も多くなりますが、月の返済額における利息の割合が大きくなり、なかなか元金が減らない…といったことが起こる場合もあります。

金融機関での金利表示に注意

金融機関の店頭やHPを見ると、住宅ローンの金利欄に、【店頭金利】【適用金利】などと書かれていることが多いですが、それぞれどう違うのでしょうか?

店頭金利とは、その金融機関での本来の金利のことを指します。

適用金利とは、融資してくれる時の実際の金額のことで、返済額はこの適用金利によって決まります。

他に【金利値下げ幅】という表記がある場合もあります。これは、『本来の店頭金利から〇〇%値下げしますよ!』というもので、金融機関によっては審査によって変動する場合があります。

つまり 店頭金利 - 金利値下げ幅 = 適用金利

になります。

実際にどれだけの金利が発生するかは、【適用金利】によって変わるので、間違えないようにしましょう。

金利タイプって何?

住宅ローンには様々な金利タイプがあります。金利タイプとは、どのように金利が見直されるか?そのタイミングや回数を表したものです。

住宅ローンの金利タイプは大きく分けて、【全期間固定金利型】【変動金利型】【固定金利期間選択型】の3つがあります。

それぞれの特徴を見ていきましょう。

・全期間固定金利型

名前の通り返済期間中はずっと金利が固定、変化しないものを【全期間固定金利型】といいます。

金利が変わらない=完済までの返済額も決定しているため安心感があります。また、月々の返済もずっと一定であるため、家計の見通しが立てやすいというメリットもあります。

金利の上昇によるリスクがないのも利点ですが、裏を返すと、金利が下がったときの恩恵も受けることができないということになります。

前回ご紹介したフラット35は、この全期間固定金利型に該当します。

・変動金利型

半年後に金利が見直されるものを【金利変動型】と言います。ただし、返済額は5年ごとに見直されるものが多いです。

金利が下がったときに返済額も減ることになるので、高金利期にお金を借りなくてはいけない場合などに有効です。ただし、金利は必ず下がるものではないので注意です。

また、金利の見直しは半年後でも返済額の見直しは5年ごとであるため、急な金利上昇の場合、返済をしていても元金が全然減らない【未払い利息】が発生する可能性もあります。

例えば、月々5万円を返済しているが、利息が月5万円を超えてしまった場合、毎月きちんと返済しているのに元金(借金の残額)が減らない…と言うことが起こるんです。

(5年ごとの返済額の見直しがかかる際、返済額の上限は上がる前の金額の1.25倍までとなります。)

金利変動型を選ぶ場合は、金利動向に注意が必要です。

・固定金利期間選択型

借り入れのタイミング、または見直しのタイミングから一定期間の金利が固定されるものを【固定金利期間選択型】といいます。

5年、10年、15年など、金利が固定されている期間を選ぶことが可能です。

金利の固定期間が長ければ長いほど、金利は低めに設定されていることが多いです。固定金利が終了した後は、金利変動型にするか、再度固定金利期間選択型にするかを選ぶことになります。

金利の見直しがかかったタイミングで、返済額も見直されますが、もしも大幅に金利が上がった場合、変動金利型のように上限が設けられていないため、月々の返済額が膨大になる可能性があります。

住宅ローンの金利が高くなると返済額も多くなります。そのため、住宅ローン選びにおいては金利がとても重要になります。

金利上昇のリスクを避けたい場合は、全期間固定金利型を選ぶのが良いでしょう。

まとめ

以上、今回は金利についてご紹介しました。

住宅ローンには様々な金利タイプの商品があり、どれを選ぶかによって月々の返済方法も変わってきます。

また、金利の上昇・下降によって返済額が大きく変わる場合があるので、金利動向についても見ておく必要があります。

例えば、超低金利下に入ったら固定金利型に借り換えるなど、金利の変化に合わせて、借り換えをするなど賢い運用をされている方もいらっしゃいます。

住宅ローンの返済期間は30年近くになります。長い期間の中で世の中の経済状況は大きく変わるので、できるだけ金利の動きに注目することが上手に返済するコツです。

これから住宅ローンを借りようと考えている方は参考にしてみてくださいね!

☟関連ブログはこちら☟

☆☆☆☆☆☆☆☆☆☆

福井県坂井市で家を建てるなら、三国町の工務店『石丸ハウスセンター』へ。

注文住宅・新築・リフォームはもちろん、住まいのお困りごともお気軽にご相談下さい。

【ずっと側にいる、という安心。】

徹底した地域密着主義で私たちがお届けするのは、「安心」という価値です。

☆☆☆☆☆☆☆☆☆☆